BCE & Fed: Os "Falcões" Estão de Regresso

A reunião do Banco Central Europeu (BCE) de 11 de junho assinalou uma mudança clara para uma orientação mais restritiva da política monetária, refletida tanto na decisão tomada como na narrativa macroeconómica subjacente. O Conselho do BCE aumentou as taxas de juro diretoras em 25 pontos base (pb), justificando a decisão pela necessidade de assegurar o regresso da inflação ao objetivo de 2%, num contexto de um renovado choque nos preços da energia.

O comunicado destacou que o conflito no Médio Oriente está a gerar pressões inflacionárias persistentes e sublinhou que a decisão é "robusta perante um conjunto alargado de cenários", transmitindo confiança na necessidade de manter uma política monetária mais restritiva. O BCE reiterou, igualmente, a sua abordagem dependente dos dados (data dependent), com decisões tomadas reunião a reunião, evitando comprometer-se antecipadamente com uma trajetória para as taxas de juro. Ainda assim, a conjugação da subida das taxas com a linguagem utilizada relativamente aos riscos aponta para um claro viés de maior restritividade. O tom geral foi, assim, de prudência, mas também de firmeza, enquadrando a política monetária como uma resposta à evolução dos riscos inflacionários, e não como estando condicionada pelas preocupações com o crescimento económico.

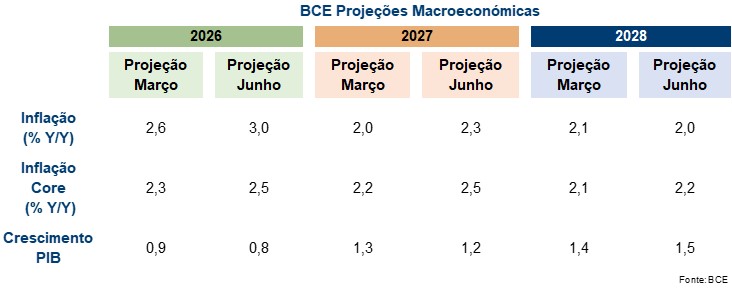

A reunião de junho foi acompanhada pela divulgação das novas projeções macroeconómicas elaboradas pelos especialistas do Eurosistema, que evidenciaram uma orientação claramente mais restritiva. As previsões de inflação foram revistas em alta para 2026 e 2027, com a inflação global agora projetada em 3,0% para 2026 e 2,3% para 2027, enquanto a inflação subjacente deverá manter-se persistentemente acima da meta, em torno de 2,5% ao longo do mesmo horizonte temporal. Estas revisões refletem explicitamente uma trajetória mais elevada dos preços da energia e os respetivos efeitos de contágio sobre os preços dos bens e dos serviços, sugerindo uma dinâmica inflacionária mais persistente. Em contrapartida, as projeções de crescimento económico foram revistas em baixa, para 0,8% em 2026 e 1,2% em 2027, evidenciando um agravamento do equilíbrio entre inflação e atividade económica. A conjugação de uma inflação mais elevada com um crescimento mais fraco reforça um cenário de características estagflacionárias.

A conferência de imprensa e a sessão de perguntas e respostas de Christine Lagarde reforçaram igualmente o tom mais restritivo, quer pela linguagem utilizada quer pela ênfase das mensagens transmitidas. A Presidente do BCE salientou que a subida das taxas de juro foi motivada por pressões inflacionárias já materializadas, e não por uma atuação preventiva, destacando repetidamente o impacto do choque energético e o risco de efeitos de segunda ordem sobre a inflação. Embora tenha reconhecido o enfraquecimento da atividade económica e a deterioração dos indicadores de confiança, minimizou os riscos de recessão e reiterou que o BCE se encontra "bem posicionado" para atuar sempre que necessário. Esta mensagem traduz confiança na possibilidade de um novo reforço da restritividade da política monetária, mantendo em aberto a possibilidade de novas subidas das taxas de juro ainda durante este ano.

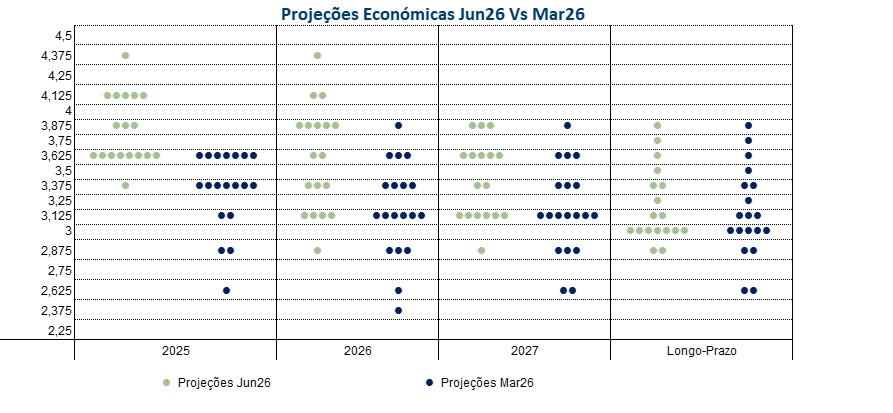

Figura 1: Projeções Económicas do BCE | Fonte: BCE

Do outro lado do Atlântico, o desfecho da reunião de junho do FOMC correspondeu, em larga medida, às expectativas, com a Fed a decidir, por unanimidade, manter as taxas de juro inalteradas, naquela que foi a primeira reunião presidida por Warsh à frente do banco central. A principal surpresa resultou da adoção de um tom mais restritivo nas perspetivas da Reserva Federal.

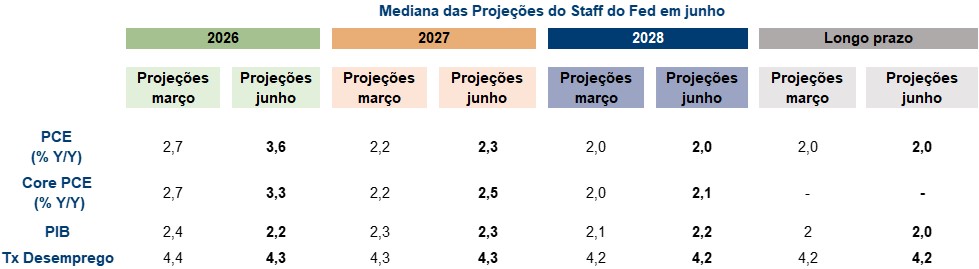

A versão atualizada do Summary of Economic Projections (SEP) evidenciou uma revisão significativa das expectativas dos membros do FOMC para a inflação. A inflação subjacente medida pelo índice PCE passou a ser projetada em 3,3% para 2026, face aos 2,7% previstos em março, enquanto a projeção para a inflação global foi revista para 3,6% este ano, em comparação com os 2,7% anteriormente estimados.

Em sentido inverso, a projeção para o crescimento do PIB em 2026 foi revista ligeiramente em baixa, em 0,2 pontos percentuais, para 2,2%, ao passo que a previsão para a taxa de desemprego foi ajustada para 4,3%, face aos 4,4% anteriormente projetados.

Figura 2: Projeções Económicas do FOMC | Fonte: Fed

Com base nestas projeções económicas, nove dos dezoito membros do FOMC passaram a antecipar pelo menos uma subida das taxas de juro diretoras ainda este ano, quando, em março, nenhum membro previa esse cenário (na altura, a mediana das projeções apontava para uma redução das taxas de juro). Destes nove membros, seis antecipam um aumento acumulado superior a 25 pontos base até ao final do ano. Esta alteração constitui um sinal inequívoco de que a perceção dos riscos por parte do Comité se intensificou.

Ainda relativamente ao denominado dot plot, importa salientar que Warsh optou por não apresentar as suas próprias projeções económicas.

Como referido, esta foi a primeira reunião de Warsh enquanto Presidente do Fed, tendo aproveitado a ocasião para imprimir um novo rumo à instituição. Apresentou-se como um agente de mudança, anunciando a criação de cinco grupos de trabalho dedicados à revisão da estratégia de comunicação, da política de gestão do balanço, da metodologia estatística, das questões relacionadas com produtividade e emprego e, por fim, do enquadramento da política de inflação. Paralelamente, optou por não divulgar as suas próprias projeções macroeconómicas, defendendo que a credibilidade da política monetária deve ser conquistada através dos resultados alcançados e não das previsões formuladas.

Por último, o Fed anunciou uma nova iniciativa no âmbito da gestão do seu balanço. Warsh revelou a criação de um grupo de trabalho destinado a reavaliar o atual regime de reservas abundantes (ample reserves), a composição do balanço da Reserva Federal e os diferentes enquadramentos operacionais para a implementação da política monetária.

Figura 3: Projeções Económicas do FOMC | Fonte: Fed