Fed: Análise da Reunião de junho

Como era amplamente esperado, a Reserva Federal manteve as taxas de juro inalteradas na semana passada pela quarta reunião consecutiva, mantendo a taxa dos fundos federais entre os 4,25% e os 4,5%.

O Presidente da Reserva Federal, Jerome Powell, descreveu a economia dos EUA como “sólida”, observando que, embora o crescimento do PIB tenha abrandado ligeiramente no primeiro trimestre, a procura interna privada permaneceu forte. Destacou que o consumo das famílias tem vindo a moderar, mas o investimento empresarial registou uma recuperação saudável.

Powell destacou ainda que o consumo das famílias tem vindo a moderar, mas o investimento empresarial registou uma recuperação saudável. Relativamente à inflação, Powell indicou que, apesar de ter descido consideravelmente em relação ao pico, continua acima da meta dos 2% da Fed.

O presidente da Fed reiterou o compromisso do banco central com o seu duplo mandato e também com uma abordagem dependente dos dados.

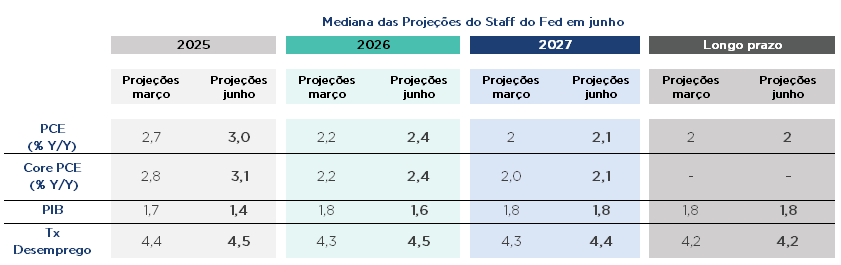

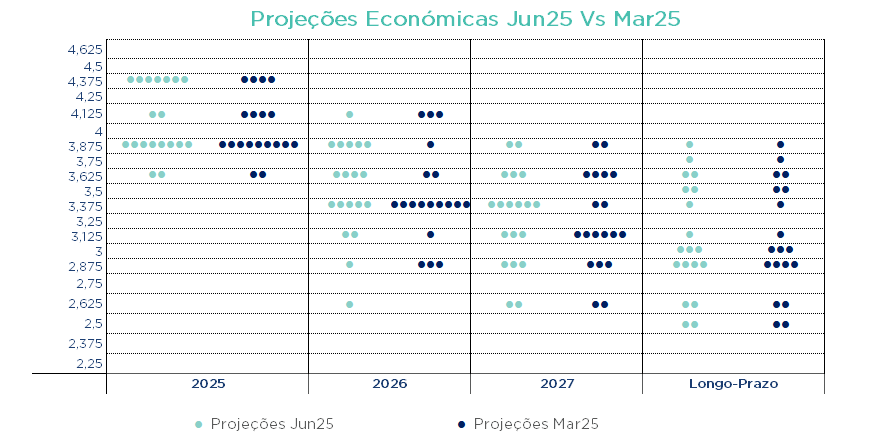

Como habitual, a reunião de final de trimestre veio acompanhada de um novo conjunto de projeções económicas da equipa técnica e de um novo gráfico de pontos (dot plot).

Tanto a inflação (o valor subjacente foi revisto em alta, +0,3 pontos percentuais para este ano) como o desemprego (+0,1 p.p. em 2025 e +0,2 p.p. em 2026, para 4,5% em ambos os anos) foram revistos em alta, enquanto o crescimento do PIB foi revisto em baixa em 0,3 p.p. para este ano (1,4%) e 0,2 p.p. para 1,6% em 2026, mantendo-se inalterado para os anos seguintes. Este cenário sugere um risco mais elevado de estagflação, embora com um mercado laboral robusto.

Estas revisões podem parecer mais significativas do que o habitual, mas é importante lembrar que as projeções trimestrais anteriores datam de março, ou seja, antes do “Dia da Libertação”, quando Trump anunciou os seus planos de impor tarifas recíprocas a todos os seus parceiros comerciais.

Um aspeto interessante a destacar é que, apesar da revisão em alta da inflação e da taxa de desemprego, o novo gráfico de pontos ainda aponta para dois cortes nas taxas até ao final do ano. Para 2026, a projeção mediana antecipa agora apenas um corte, em comparação com os dois previstos em março, estando previsto um corte adicional em 2027. A taxa de juro de longo prazo permanece inalterada nos 3,0%. No entanto, houve uma alteração hawkish no gráfico de pontos, que agora mostra que 7 dos 19 membros do FOMC são a favor de não haver cortes este ano, em comparação com 4 na reunião de março. Além disso, 8 dos 19 mostram preferência por dois cortes nas taxas, o que implica uma divisão significativa entre os participantes quanto à orientação futura da política monetária. No entanto, o Presidente da Fed minimizou a importância dos pontos, afirmando que “ninguém tem muita convicção nestas projeções de taxa”. Esta declaração está alinhada com a sua visão de que os dados recentes, especialmente os relativos à inflação, ainda não refletem totalmente o impacto das tarifas “Toda a gente que conheço está a prever um aumento significativo da inflação nos próximos meses devido às tarifas, porque alguém tem de pagar por elas”, sugerindo, em última análise, que as opiniões dos decisores podem mudar com o tempo.

Por fim, Powell reiterou o compromisso da Fed com decisões baseadas em dados, sugerindo que, embora os cortes nas taxas sejam possíveis mais tarde este ano, a atual política monetária (considerada moderadamente restritiva) é, para já, apropriada e bem posicionada para lidar com os riscos e a incerteza, sinalizando que a Fed não tem pressa em ajustar as taxas.

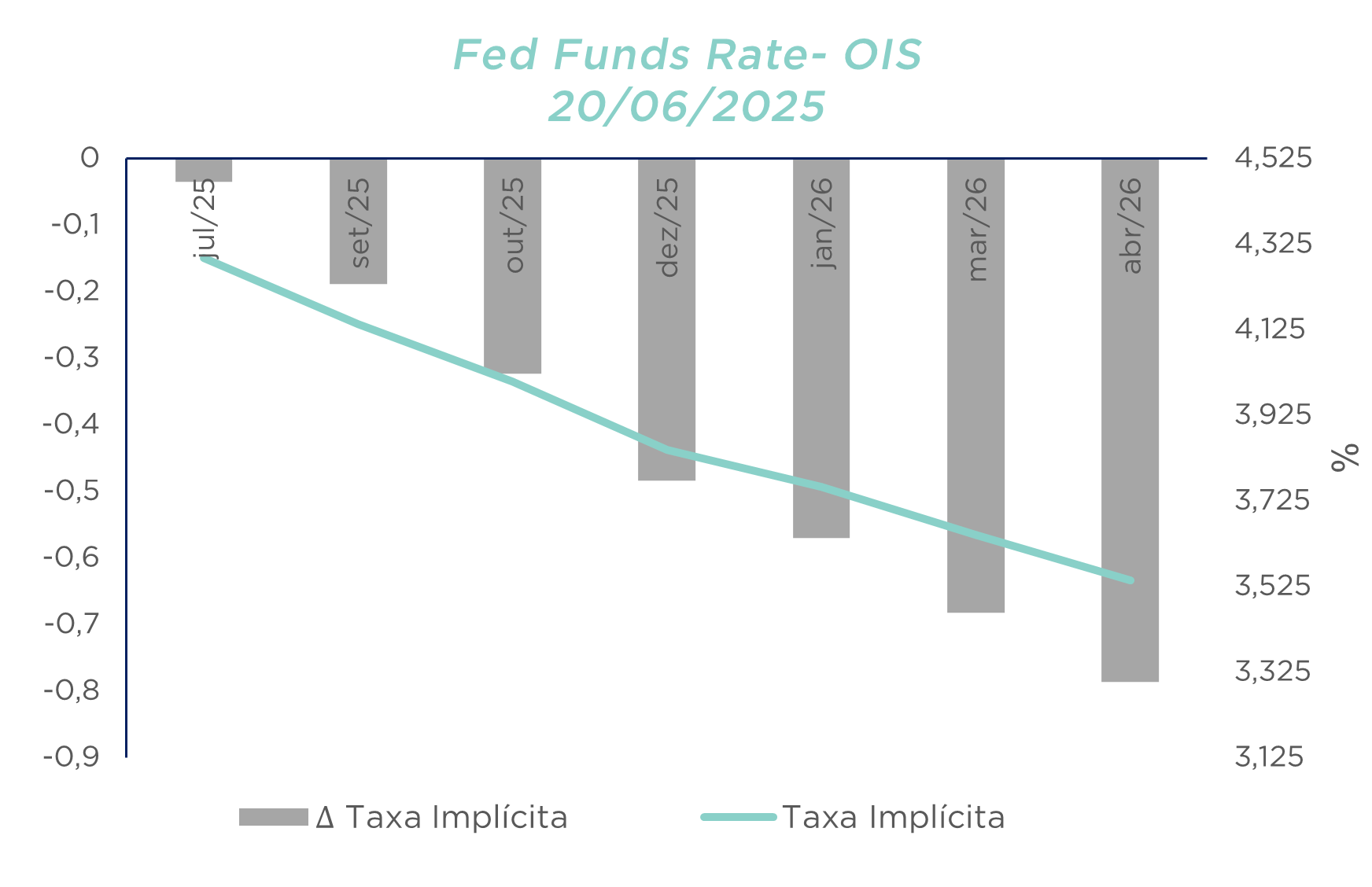

Em suma, a Fed não deu muitas indicações sobre quando ocorrerá o próximo movimento, e os mercados continuam a antecipar totalmente um corte de taxas este ano, com elevada probabilidade de um segundo.

------

Esta comunicação foi produzida pelo Banco Finantia com fins meramente informativos, não sendo uma recomendação de investimento. Na elaboração da comunicação não foram considerados objetivos de investimento, situações financeiras ou necessidades específicas dos investidores. Deste modo, não houve qualquer adequação da informação a qualquer investidor efetivo ou potencial, nem foram consideradas quaisquer circunstâncias específicas relativamente aos referidos investidores.

As informações divulgadas têm por base as condições de mercado existentes à data, assim como informações recolhidas junto de entidades terceiras reconhecidas, sendo estas fontes de carácter público, não tendo o Banco Finantia procedido à verificação autónoma dos dados e das informações prestadas por essas entidades. Tendo o destinatário da presente comunicação conhecimento desta situação não poderá responsabilizar o Banco Finantia em qualquer circunstância, por erros, omissões ou inexatidões da informação constante deste documento ou que resultem do uso dado a essa informação. O Banco Finantia não assume qualquer responsabilidade pelos danos ou prejuízos, diretos ou indiretos, que possam vir a sofrer aqueles que realizem operações com base na informação disponibilizada.

A política de investimento do Banco Finantia, quer atuando por conta própria, quer atuando por conta dos seus clientes, é totalmente independente do conteúdo da comunicação enviada. O Grupo Banco Finantia pode ter posições ou negociar os valores mobiliários ou instrumentos financeiros a que se refere, antes ou depois da presente comunicação, bem como pode prestar ou ser candidato à prestação de serviços bancários aos emitentes dos referidos valores mobiliários ou instrumentos financeiros.

A autoridade de supervisão competente do Banco Finantia é a CMVM, estando registado na mesma com o número 109.