Fed: Análise da Reunião de setembro

Reserva Federal reduz taxas com mercado de trabalho em desaceleração

Na reunião de 17 de setembro, a Reserva Federal aprovou o primeiro corte de taxas do ano, reduzindo o intervalo alvo da federal funds rate em 25 pontos base, para 4,00–4,25%. A decisão contou com o apoio de 11 membros votantes do Federal Open Market Committee (FOMC), tendo o recém-nomeado Governor Stephen Miran manifestado discordância, por preferir um corte mais expressivo de 50 pontos base. Esta decisão representa uma mudança significativa na orientação da política monetária da Fed, refletindo uma reavaliação do equilíbrio de riscos que a economia norte-americana enfrenta.

Na sua declaração inicial, o Chair Jerome Powell destacou que, embora a taxa de desemprego continue baixa em termos históricos, tem vindo a subir nos últimos meses e a criação líquida de emprego abrandou consideravelmente. A perda de dinamismo do mercado laboral, em conjugação com o abrandamento do consumo privado e um mercado de trabalho menos dinâmico, levou o Comité a agir de forma preventiva para apoiar o seu duplo mandato de máximo emprego e estabilidade de preços.

Os dados económicos mais recentes indicam que o crescimento da atividade económica moderou, com o PIB a expandir-se a um ritmo anualizado de cerca de 1,5% no primeiro semestre, face a 2,5% em 2024. Este abrandamento ficou a dever-se, sobretudo, à menor despesa dos consumidores, ainda que o investimento empresarial tenha demonstrado alguma resiliência. O setor imobiliário mantém-se frágil e o mercado de trabalho perdeu parte do seu dinamismo: a taxa de desemprego atingiu 4,3% em agosto e a criação líquida de emprego desacelerou para uma média mensal de apenas 29 mil postos nos últimos três meses. Powell salientou que esta desaceleração simultânea da oferta e da procura de trabalho é invulgar e aumenta os riscos descendentes sobre o emprego, um fator determinante na decisão do Comité de cortar taxas.

Na conferência de imprensa, Powell descreveu o mercado laboral como estando num “curious balance”. Explicou que a redução simultânea da oferta e da procura não resulta de fatores cíclicos ou de política comercial, mas sim de mudanças estruturais, em particular, relacionadas com a imigração. Desde o reforço das restrições migratórias sob a presidência Trump, tanto a disponibilidade de mão de obra como a procura de contratações abrandaram. Powell referiu que, embora “balance” sugira estabilidade, neste caso traduz fragilidade, uma vez que a procura tem vindo a cair de forma mais acentuada, refletindo-se no aumento da taxa de desemprego.

No que respeita à inflação, apesar de se encontrar bastante abaixo do pico registado em meados de 2022, permanece acima da meta de 2% definida pela Fed. O índice PCE total subiu 2,7% em termos homólogos em agosto, enquanto o core PCE registou 2,9%. A recente aceleração da inflação deveu-se sobretudo ao aumento dos preços dos bens, em parte impulsionado por novas tarifas alfandegárias, ao passo que a inflação dos serviços continua a moderar. As expectativas de inflação de curto prazo subiram ligeiramente, mas as de longo prazo permanecem ancoradas em torno da meta da Fed. Powell reconheceu que as tarifas contribuíram para as pressões inflacionistas recentes, mas considerou que o impacto deverá ser transitório, ainda que não seja possível excluir maior persistência.

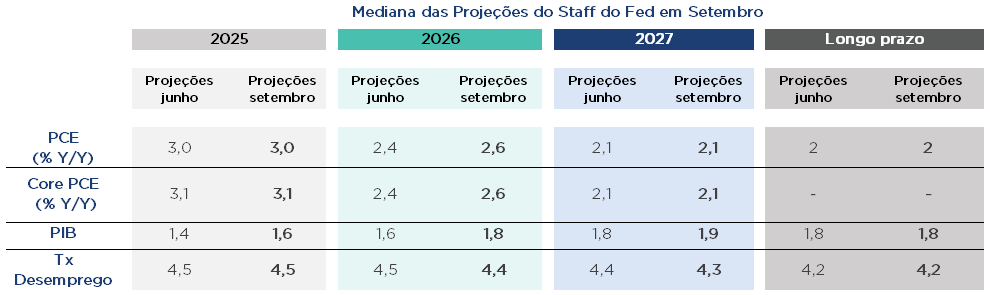

As projeções económicas atualizadas da Fed (Summary of Economic Projections – SEP) revelam apenas ajustes marginais em comparação com a publicação de junho, sugerindo um enquadramento globalmente estável. As expectativas de inflação, tanto headline como core PCE, mantêm-se praticamente inalteradas para 2025, com apenas uma revisão ligeiramente em alta para 2026. As projeções de crescimento foram marginalmente revistas em alta, refletindo uma visão um pouco mais otimista sobre a resiliência da economia. Em contrapartida, a taxa de desemprego projetada manteve-se praticamente inalterada, o que indica que o Comité continua a antecipar apenas uma deterioração moderada das condições do mercado laboral, apesar dos riscos emergentes.

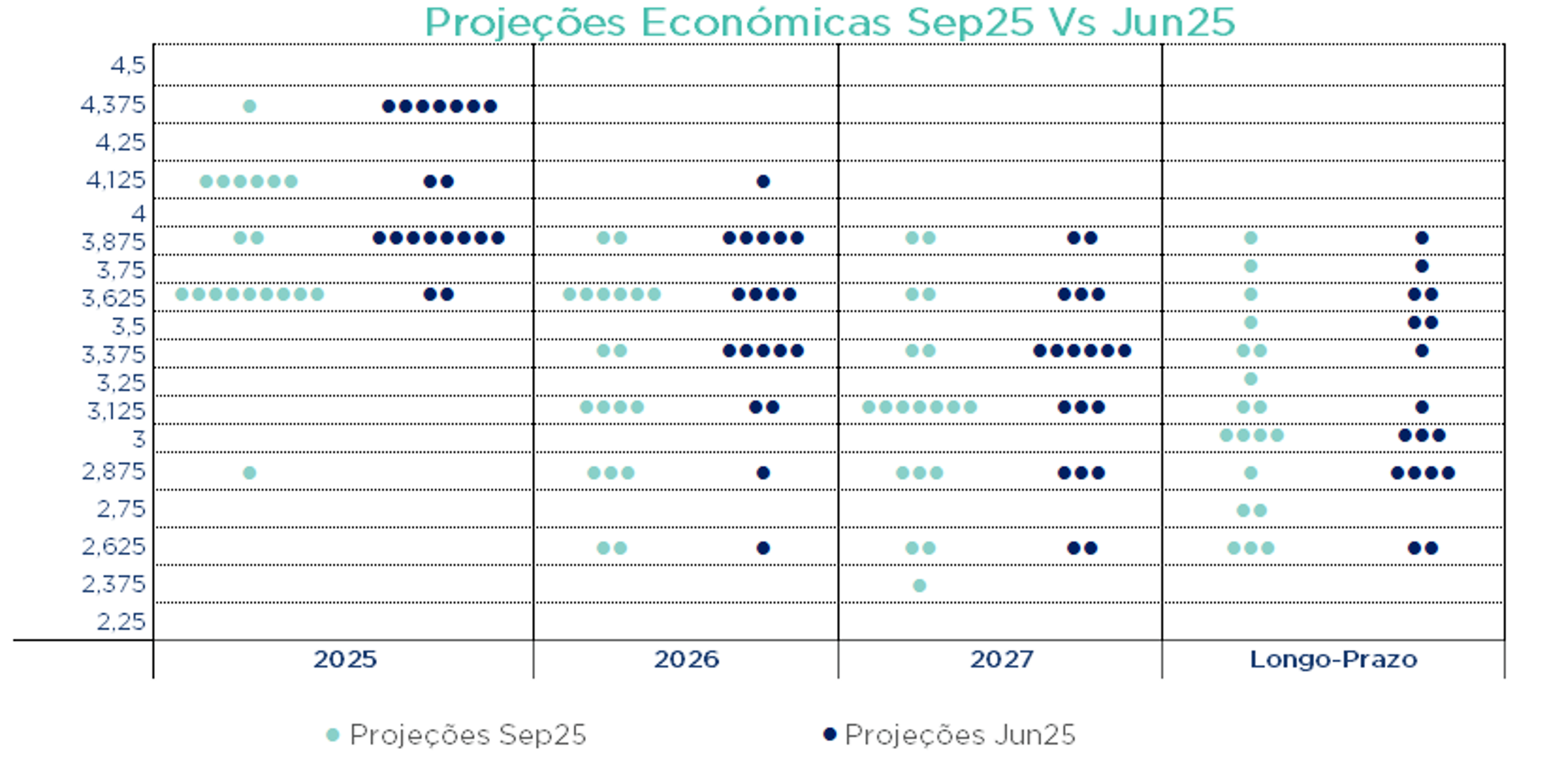

O dot plot do FOMC revela uma orientação mais dovish face à reunião de junho. A projeção mediana para a federal funds rate no final de 2025 situa-se agora em 3,6%, abaixo dos 3,9% anteriormente, o que implica dois cortes adicionais de 25 pontos base até ao final do ano. A trajetória mediana estabiliza depois, prevendo-se uma descida para 3,4% em 2026 e 3,1% em 2027, antes de convergir para uma taxa neutra de longo prazo de 3,0%.

A dispersão das projeções individuais permanece ampla, refletindo a incerteza persistente em torno da evolução futura da inflação e do mercado laboral. Powell sublinhou que estas projeções não constituem um plano pré-definido, mas traduzem a avaliação de cada membro sobre o cenário mais provável para a economia, num contexto de elevada incerteza.

Durante a conferência de imprensa, Powell descreveu o corte da taxa como uma medida de “gestão de riscos”, sublinhando a necessidade do Comité de equilibrar os riscos ascendentes para a inflação com os riscos crescentes de deterioração no mercado de trabalho. Reiterou que a política monetária não segue uma trajetória pré-definida e que as próximas decisões dependerão dos dados que vierem a ser divulgados e da evolução do enquadramento económico. O Comité mantém o compromisso de devolver a inflação de forma sustentável ao objetivo de 2%, ao mesmo tempo que apoia o máximo emprego.

Powell abordou ainda a divergência de opiniões entre os membros do Comité, salientando que a amplitude das projeções reflete não apenas diferentes pressupostos económicos, mas também distintas perspetivas sobre como equilibrar o duplo mandato da Fed. “Seria surpreendente não termos uma variedade significativa de visões numa situação tão invulgar”, afirmou. Alguns membros dão prioridade aos riscos inflacionistas, enquanto outros manifestam maior preocupação com o agravamento das condições no emprego. Powell reconheceu que a Fed enfrenta um contexto desafiante, sem soluções isentas de risco, e destacou a importância da flexibilidade na condução da política monetária.

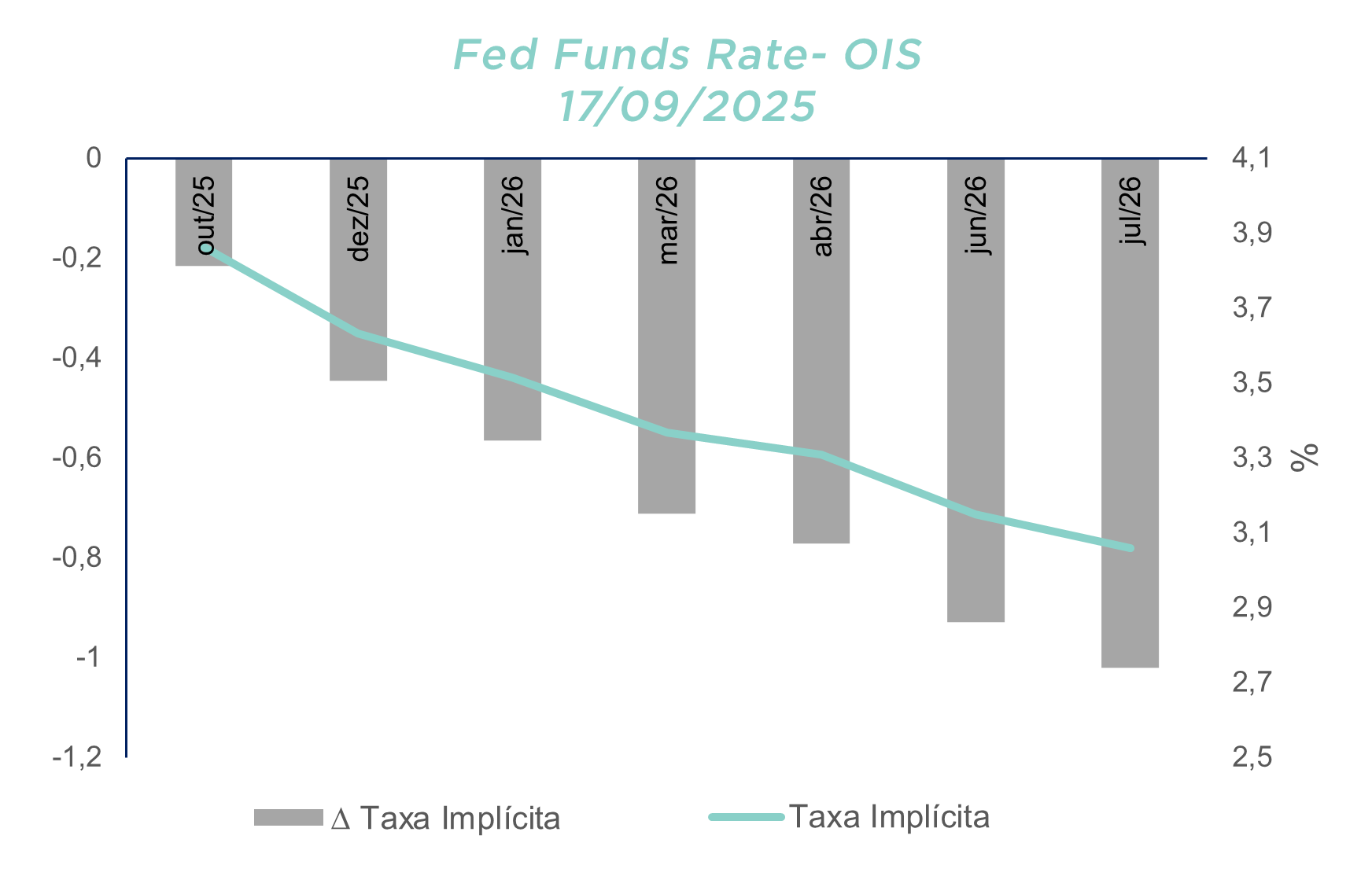

As expectativas de mercado mantiveram-se estáveis após as declarações de Powell. Os investidores continuam a antecipar dois cortes adicionais de 25 pontos base até ao final do ano, atribuindo elevada probabilidade ao primeiro em outubro e crescente probabilidade a um segundo em dezembro. Esta leitura traduz confiança num ciclo de flexibilização gradual e dependente dos dados, em linha com a orientação mais recente da Fed.

------

Esta comunicação foi produzida pelo Banco Finantia com fins meramente informativos, não sendo uma recomendação de investimento. Na elaboração da comunicação não foram considerados objetivos de investimento, situações financeiras ou necessidades específicas dos investidores. Deste modo, não houve qualquer adequação da informação a qualquer investidor efetivo ou potencial, nem foram consideradas quaisquer circunstâncias específicas relativamente aos referidos investidores.

As informações divulgadas têm por base as condições de mercado existentes à data, assim como informações recolhidas junto de entidades terceiras reconhecidas, sendo estas fontes de carácter público, não tendo o Banco Finantia procedido à verificação autónoma dos dados e das informações prestadas por essas entidades. Tendo o destinatário da presente comunicação conhecimento desta situação não poderá responsabilizar o Banco Finantia em qualquer circunstância, por erros, omissões ou inexatidões da informação constante deste documento ou que resultem do uso dado a essa informação. O Banco Finantia não assume qualquer responsabilidade pelos danos ou prejuízos, diretos ou indiretos, que possam vir a sofrer aqueles que realizem operações com base na informação disponibilizada.

A política de investimento do Banco Finantia, quer atuando por conta própria, quer atuando por conta dos seus clientes, é totalmente independente do conteúdo da comunicação enviada. O Grupo Banco Finantia pode ter posições ou negociar os valores mobiliários ou instrumentos financeiros a que se refere, antes ou depois da presente comunicação, bem como pode prestar ou ser candidato à prestação de serviços bancários aos emitentes dos referidos valores mobiliários ou instrumentos financeiros.

A autoridade de supervisão competente do Banco Finantia é a CMVM, estando registado na mesma com o número 109.