Revisão do WEO do FMI: Choque de Crescimento, Recuperação em 2027?

Após um período caracterizado por condições comerciais mais restritivas e elevada incerteza, a economia global enfrenta um novo choque associado à recente escalada do conflito no Médio Oriente. Assumindo um cenário de contenção do conflito, projeta-se que o crescimento global abrande para 3,1% em 2026 e 3,2% em 2027. A inflação deverá aumentar ligeiramente no curto prazo, passando de 4,1% em 2025 para 4,4% em 2026, refletindo sobretudo perturbações nos mercados da energia e do comércio. Neste contexto, foi realizada uma comparação das projeções do FMI entre as edições de outubro 2025 e abril de 2026. A atualização de abril reflete os efeitos iniciais das disrupções energéticas e comerciais decorrentes do conflito, embora a elevada incerteza quanto à sua evolução justifique prudência na interpretação destas projeções.

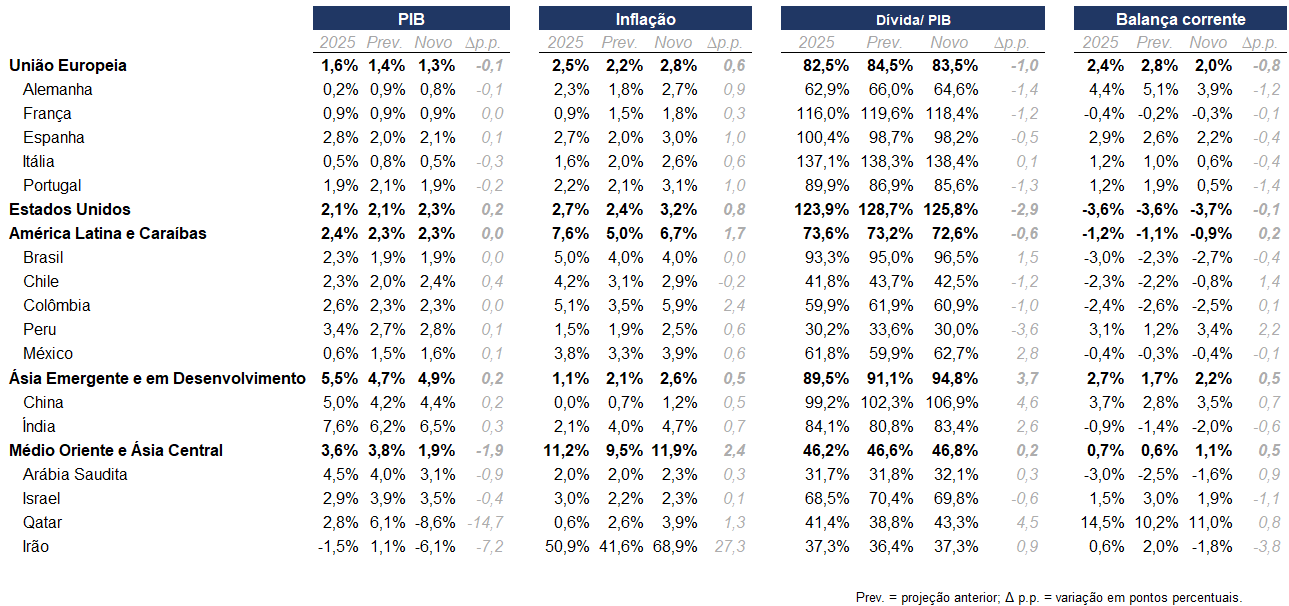

Tabela 1: Projeções do FMI para 2026, “World Economic Outlook” (“WEO”) de outubro de 2025 vs. abril de 2026

Na União Europeia, o crescimento para 2026 foi ligeiramente revisto em baixa para 1,3% na nova edição do “World Economic Outlook” (“WEO”) de abril, face a 1,41% na edição de outubro. Em contraste, a inflação foi revista em alta em cerca de 0,65 p.p., para 2,8%, refletindo sobretudo o impacto de preços de energia mais elevados. Entre as principais economias, a Alemanha registou uma revisão em baixa do crescimento para 0,8%, enquanto as perspetivas para a França permanecem inalteradas em 0,9%. A Espanha destaca-se, com o crescimento projetado para 2026 revisto em alta em 0,14 p.p., para 2,1%. Já a Itália registou a maior revisão, com o FMI a projetar um crescimento de 0,5% em 2026, face aos anteriores 0,8%. Esperam-se pressões inflacionistas em todos os países, mantendo-se, contudo, contidas em França (cerca de 1,8%), enquanto ultrapassam os 3% em economias do sul da Europa, como Portugal e Espanha. A Itália e a Alemanha deverão registar taxas de inflação de 2,6% e 2,7%, respetivamente. Em 2027, projeta-se que o crescimento da União Europeia aumente ligeiramente para 1,4%, enquanto a inflação abranda para 2,4%, ainda marginalmente acima da projeção de outubro, refletindo a perspetiva do FMI de que o conflito continuará a pesar sobre as perspetivas de crescimento da região.

A revisão do FMI para os Estados Unidos concentra-se sobretudo em 2026, enquanto as perspetivas para 2027 — tanto em termos de crescimento como de inflação — permanecem globalmente estáveis face ao WEO de outubro. A inflação em 2026 foi revista significativamente em alta, em cerca de 0,8 p.p., refletindo o aumento dos preços da energia associado ao conflito no Médio Oriente. Em paralelo, o crescimento do PIB para 2026 foi revisto em alta em 0,2 p.p., com o FMI a destacar um início de ano forte, sustentado por investimento robusto no final de 2025, por uma procura interna resiliente e pelo apoio da política orçamental. Para 2027, espera-se que o crescimento dos EUA abrande para 2,1%, acompanhado por uma diminuição da inflação para 2,1% (face a 3,2% em 2026), sinalizando um regresso gradual à estabilidade de preços.

O crescimento no Médio Oriente e na Ásia Central foi revisto acentuadamente em baixa para 2026 (de 3,83% para 1,9%), refletindo o impacto combinado de preços de energia mais elevados e de perturbações significativas do lado da oferta, associadas ao encerramento efetivo do Estreito de Ormuz e a danos ou encerramentos preventivos de infraestruturas energéticas. As maiores revisões incidem sobre os exportadores de matérias-primas mais expostos — Bahrein, Irão, Iraque, Kuwait e, em particular, o Catar — devido a perturbações na produção e no transporte de petróleo e gás, com perdas estimadas superiores a 10 milhões de barris de petróleo por dia e cerca de 500 milhões de metros cúbicos de gás por dia, além de efeitos de contágio sobre a aviação, a logística, o comércio e o turismo. Prevê-se que o Catar entre numa forte contração em 2026, refletindo o impacto nas exportações de GNL e nos serviços associados, enquanto a Arábia Saudita e os Emirados Árabes Unidos são relativamente menos afetados, ainda que também sujeitos a revisões em baixa. O cenário de base pressupõe uma recuperação em 2027 (crescimento regional de 4,6%), à medida que a produção e o transporte de energia normalizam a partir de meados de 2026, embora os riscos permaneçam predominantemente negativos caso as hostilidades ou as restrições ao transporte persistam. O Irão foi revisto para uma contração de 6,1% em 2026, antes de recuperar para 3,2% em 2027, enquanto a Arábia Saudita deverá crescer 3,1% em 2026, acelerando para 4,5% em 2027.

O crescimento económico na América Latina e nas Caraíbas deverá manter-se estável em 2,3% em 2026, antes de acelerar para 2,7% em 2027. Os efeitos do conflito no Médio Oriente na região são heterogéneos, com as economias de menor dimensão a enfrentarem impactos negativos mais significativos. No Brasil, prevê-se que o crescimento abrande para 1,9% em 2026 (inalterado face a outubro), antes de subir ligeiramente para 2,0% em 2027. Em 2026, o conflito com o Irão deverá gerar um impacto positivo modesto no crescimento, estimado em cerca de 0,3%, refletindo a posição do Brasil como exportador de energia. Em contrapartida, em 2027, uma procura global mais fraca, custos de produção mais elevados (incluindo fertilizantes) e condições financeiras mais restritivas deverão pesar sobre a atividade, reduzindo o crescimento em cerca de 0,24%. Reservas internacionais robustas, liquidez pública robusta e flexibilidade cambial deverão ajudar a mitigar estes efeitos. Segundo o FMI, o México atravessa uma recuperação moderada após um ano de estagflação, em que o crescimento abrandou para 0,6%, refletindo uma política monetária e fiscal restritiva, bem como pressões comerciais.

As perspetivas económicas do Chile foram revistas em alta, apesar de o país ser um importador energia, com forte dependência de combustíveis fósseis. Esta melhoria reflete condições externas favoráveis e melhores perspetivas para os preços do cobre, impulsionadas por disrupções do lado da oferta e por um aumento da procura. Na Colômbia, espera-se que os preços mais elevados da energia proporcionem um ligeiro impulso em 2026, embora este seja em grande medida anulado pelo aumento dos custos com subsídios aos combustíveis. O país enfrenta uma revisão significativa em alta da inflação, com o FMI a elevar as projeções para 5,9% em 2026 e 5,2% em 2027 (face a 3,47% e 3,04%, respetivamente). Esta revisão reflete sobretudo preços mais elevados da energia e dos fertilizantes, um aumento significativo do salário mínimo no final de 2025, desequilíbrios orçamentais persistentes, consumo resiliente, riscos associados a um fenómeno de El Niño mais intenso e uma crescente incerteza política. O Peru deverá superar as projeções anteriores, apoiado por preços mais elevados do cobre e por um quadro macroeconómico robusto. Embora os preços elevados da energia possam pressionar temporariamente a inflação, espera-se uma dissipação gradual dessas pressões, com a inflação a cair abaixo da meta, para cerca de 1,8%, em 2027. Níveis elevados de reservas internacionais e um excedente da balança corrente oferecem uma proteção significativa contra choques externos.

As perspetivas para a China foram ligeiramente revistas em alta, com o FMI a aumentar a projeção de crescimento do PIB para 2026 em 0,2 p.p., para 4,4%, beneficiando ainda do dinamismo registado em 2025, de tarifas efetivas mais baixas nos EUA e de estímulos internos que compensam o choque associado ao conflito no Médio Oriente. Espera-se que o crescimento se mantenha acima da média global, apoiado por exportações resilientes, embora abrande para 4,0% em 2027, refletindo a fraqueza da procura interna e um contexto global menos favorável. A inflação também foi revista em alta, para 1,2% em 2026 e 1,5% em 2027, refletindo a transmissão de preços globais mais elevados da energia e de outras matérias-primas. Apesar do choque externo, projeta-se que o excedente da balança corrente atinja 3,5% do PIB em 2026 e permaneça elevado, em 3,3%, em 2027, sustentado por exportações resilientes e pelo desvio do comércio para a Ásia e a Europa.

Finalmente, o enquadramento macroeconómico da Índia mantém-se robusto em 2026–27, suportado por uma redução das pressões no comércio externo. O crescimento do PIB para 2026 foi revisto em alta para 6,5%, refletindo um maior dinamismo económico e a redução de tarifas adicionais impostas pelos EUA sobre bens indianos, apesar do impacto negativo do conflito no Médio Oriente. A inflação foi revista em alta para 4,7% em 2026, mas deverá permanecer próxima da meta do banco central, beneficiando de preços alimentares contidos.